Avant l’avènement de la Loi organique relative aux lois de finances de 2014, le cadre juridique relatif à la gestion budgétaire au Tchad était régi par un ensemble de textes et lois notamment les Constitutions successives de la République du Tchad et l’ordonnance N°11-62 du 11 Mai 1962 relative aux lois de finances, ses textes modificatifs subséquents et d’autres textes réglementaires d’application. Ce dispositif, inspiré du droit budgétaire français intègre également les engagements pris par le Tchad dans le cadre de la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC).

Le cadre institutionnel de la gestion des finances publiques quant à lui est articulé autour des trois (3) pouvoirs publics distincts : l’exécutif, le législatif et le judiciaire. Les intervenants de l’exécutif se situent à différents niveaux du secteur public à travers les services centraux et déconcentrés pour les Ministères, les Institutions constitutionnelles, les établissements publics et les collectivités locales. Pour ce qui est du législatif, l’Assemblée nationale qui a la charge du vote des lois des finances, dispose des commissions spécialisées notamment la Commission des finances, chargée de l’examen des propositions financières du Gouvernement et des rapports d’exécution de la loi des finances et la commission des lois qui s’occupe des aspects juridiques et de la constitutionnalité des textes financiers. Le pouvoir judiciaire est représenté par la Cour Compte, Institution Supérieure du Contrôle chargée du contrôle externe de l’exécution du budget à travers la loi de règlement.

Devenue obsolète et inadaptée aux besoins de l’heure, la réforme de ce dispositif juridique et institutionnel est apparue comme une nécessité absolue. Ainsi, le processus de réforme enclenchée a débouché sur la refonte de ce cadre légal et réglementaire par l’adoption et la transposition dans le droit public national des directives du cadre harmonisé de gestion des finances publiques de la CEMAC. Ainsi, l’Ordonnance N°11-62 du 11 Mai 1962 relative aux lois des finances et les autres textes subséquents ont laissé place à la loi organique N°004/PR/2014 du 18 Février 2014 relative aux lois de finances et ses textes d’application.

Cette réforme qui intervient après la crise économique et financière de 2009 a introduit des changements importants dans la gestion publique au niveau de la CEMAC, permettant ainsi, de proposer des solutions aux faiblesses constatées dans la gestion de la crise de 2009.

Les Etats membres ont réaffirmé leur engagement à mener des politiques budgétaires soutenables pour l’ensemble des administrations publiques, de se conformer ainsi à la discipline budgétaire qu’implique la gestion d’une monnaie commune et de se prêter aux exercices de la surveillance multilatérale pour la convergence des politiques macro-économiques. Cet engagement pour plus de rigueur poursuit trois (3) objectifs majeurs. Il s’agit de l’instauration d’une politique budgétaire à force juridique à moyen terme, l’amélioration de l’efficacité de la dépense publique et la promotion de la transparence budgétaire à travers un accroissement des pouvoirs des institutions de contrôle.

Comment la refondation des modalités de la gestion budgétaire améliore-t-elle l’efficacité de la dépense publique et la promotion de la transparence ? C’est à cette interrogation que nous chercherons de répondre à travers cet article.

Présentation des budgets par politiques publiques et la nouvelle approche de programmation pluriannuelle

L’introduction de la pluri annualité dans le droit budgétaire a permis de donner une force juridique à la présentation des budgets publics à travers des cadres de programmation et de budgétisation pluriannuelles et de passer d’une logique de moyens à une culture des résultats. Au centre de ses instruments figurent le Cadre budgétaire à moyen terme, le Cadre des dépenses à moyen terme et les Budgets-programme.

Le CBMT est un cadre global sur 3 ans de l’ensemble des recettes et des dépenses y compris les fonds des bailleurs, du besoin ou de la capacité de financement des administrations publiques, des éléments du financement ainsi que du niveau global d’endettement public alors que le CDMT est une programmation pluriannuelle sur 3 ans des grandes catégories des dépenses par nature et par fonction et, le cas échéant, par mission/ministère et par programme. Le Budget-programme en fin, est un budget basé sur des résultats précis à atteindre au bout d’une période donnée.

Dans la démarche d’instauration d’une politique budgétaire à moyen terme, la réforme instaure en amont de la loi de finances de l’année N+1 un débat d’orientation budgétaire ((DOB) avec l’Assemblée nationale. Ce débat, prévu à l’article article 11 de la LOLF et organisé sur la base du CBMT, du CDMT, d’un rapport sur la situation macroéconomique et d’un rapport sur l’exécution à mi-parcours du budget de l’année en cours. Il doit avoir lieu avant le 30 juin de chaque année pour matérialiser le rôle accru et la forte implication de l’Assemblée nationale dans le processus budgétaire. C’est un débat en séance public, sans vote permettant de vérifier les liens entre la planification stratégique et le cadrage à moyen terme. Les recommandations pertinentes de l’Assemblée nationale peuvent être prises en compte dans le processus de formulation budgétaire et constitue de ce fait une modalité d’association de l’Assemblée nationale dans la détermination de la politique publique, des priorités budgétaires et la préparation du budget.

Cette échange/consultation avec l’Assemblée nationale est d’autant plus important en ce sens que la première année des documents de cadrage à moyen terme arrêtés à la suite du DOB doit être conforme à la loi de finances de l’année.

Il est introduit également le concept de la performance bâtis autour de la notion de programme qui devient désormais le socle de la nouvelle gestion publique et l’émergence d’un nouvel acteur d’exécution du budget, appelé Responsable du programme. La fixation d’objectifs, l’allocation des moyens nécessaires à l’atteinte des objectifs fixés, l’évaluation des résultats à travers des indicateurs de performance devraient permettre de passer progressivement d’une gestion de moyens à une gestion orientée vers les résultats.

Ce passage à la programmation pluriannuelle apporte ainsi une articulation forte des instruments de la chaine Planification-Programmation- Budgétisation- Suivi et Evaluation (PPBSE) permettant ainsi de renforcer les faibles liens entre les stratégies de développement et des documents budgétaires et de bannir l’approche de budgétisation centrée sur les besoins administratifs au lieu des besoins d’une offre adéquate des services publics en modifiant les allocations par une augmentation ou une réduction basée sur l’année N-1. Il permet en outre une meilleure évaluation des coûts de nouvelles mesures et étend la responsabilité des ministères sectoriels dans la préparation et la gestion de leurs budgets et la mise en œuvre de leurs activités.

D’autre part, les cadres budgétaires et de dépenses à moyen terme contribuent à assurer une stabilité macroéconomique, une allocation stratégique des ressources, une distribution équitable de la richesse entre les acteurs économiques qui constituent aussi des objectifs d’une bonne gestion des finances publiques. Ces cadres de programmation procèdent premièrement à la fixation du niveau des ressources compatibles avec les objectifs économiques et budgétaires. Ce qui permet de limiter les dépenses au niveau des ressources disponibles, à la base d’une bonne discipline budgétaire, améliore le réalisme du budget et éviter ainsi, un déséquilibre des finances publiques. Deuxièmement, ces cadres de programmation servent à répartir les plafonds de dépenses par secteurs/ministères en fonction des politiques et stratégies à moyen terme, ce qui corrige l’approche par augmentation régulière du processus de budgétisation annuelle et la dualité entre le budget de fonctionnement et celui d’investissement. Dans un contexte de Gestion axée sur les résultats, cette approche à moyen terme alloue les ressources plus étroitement aux résultats. Enfin, elle apporte plus de transparence budgétaire et la responsabilité des acteurs dans la mise en œuvre de leurs activités.

La refondation des modalités d’exécution du budget

Une des nouveautés majeures est la refondation des modalités d’exécution du budget qui comprend la déconcentration de la fonction d’ordonnateur et celle du Contrôleur financier, la fongibilité asymétrique des crédits à l’intérieur d’un programme et le pouvoir de régulation du ministre en charge des finances dans l’exécution du budget.

La déconcentration de l’ordonnancement

Le dispositif institutionnel de la gestion des finances publiques, en vigueur avant la LOLF est caractérisé par une centralisation des compétences entre les mains du Ministre en charge des finances qui détient tous les pouvoirs sur le processus d’exécution de la dépense : engagement, liquidation, ordonnancement et paiement.

La déconcentration de l’ordonnancement a été légiféré dans la LOLF de 2014 par le législateur organique, en son article 70 qui dispose que : « Les ordonnateurs principaux des dépenses du budget de l’État sont les ministres et les hautes autorités responsables des Institutions constitutionnelles qui peuvent déléguer ce pouvoir à des agents soumis à leurs autorités hiérarchiques directes ».

Le transfert de la fonction d’ordonnateur principal du budget général de l’Etat du ministère en charge des finances aux ministères sectoriels et aux Institutions constitutionnelles est un objectif principal de la nouvelle loi organique relative aux lois de finances et constitue l’enjeu stratégique majeur de la réforme de deuxième génération.

Plus qu’une simple déconcentration de l’ordonnancement, il s’agira de décentraliser toute la phase administrative de la dépense au profit des ministères sectoriels et Institutions de la république. En effet, il ne s’agira pas non plus de déployer des agents avec les tâches du ministère des finances dans les ministères sectoriels tout en les maintenant sous l’autorité du ministère en charge des finances. Il s’agira de faire faire toutes les opérations d’engagement, de liquidation et d’ordonnancement par les services des ministères sectoriels après avoir jugé eux-mêmes de l’opportunité de la dépense. La relation avec les services du ministère en charge des finances devrait s’effectuer à travers le contrôleur financier nommé par le Ministre en charge des finances et placé auprès du ministère sectoriel et avec le comptable public à la phase du paiement.

La modification des crédits en cours d’exécution

La répartition des crédits entre les actions et activités d’un programme peut être revue en cours d’exercice par le responsable du programme sauf pour les dépenses d’investissements qui ne doivent pas être diminuées et celles du personnel qui ne doivent pas être augmentées à cause de la fongibilité asymétrique des crédits à l’intérieur d’un programme.

La LOLF offre une plus grande liberté de gestion au responsable de programme en contrepartie d’une responsabilisation pour l’atteinte des objectifs, ils choisissent librement d’affecter les moyens financiers et humains mis à leur disposition pour réaliser leurs objectifs. Cependant, pour assurer la crédibilité et la sincérité du budget, les modifications virement, transfert et/ou annulation des crédits encours d’exercice sont strictement encadrées par la LOLF.

Ainsi, le montant cumulé des crédits ayant fait l’objet de virement au cours d’une année ne peut excéder 2 % des crédits ouverts par la loi des finances pour chacun des programmes concernés. De même, l’ouverture des crédits par décret d’avance est plafonnée à 1% des crédits ouverts par la loi de finances et le montant des crédits ayant fait l’objet d’annulation ne doit pas dépasser 1,5 % des crédits ouverts par la loi des finances. Aussi, les conditions de recours à une loi de finances rectificative sont précisées et clarifiées.

Le renforcement des pouvoirs de régulations du Ministre des Finances

Avec le déploiement de la déconcentration, le Ministre en charge des finances garde entre autres, le monopole de ses pouvoirs de préparation des lois de finances, de régulation budgétaire, de contrôle budgétaire, de l’exécution de la phase comptable de la dépense, de la gestion de la trésorerie et des comptes rendus budgétaires. Il doit pouvoir contraindre l’engagement de la dépense à la disponibilité effective de la trésorerie en vertu du pouvoir de régulation, clairement établi par l’article 67 de la LOLF. La reconnaissance de ce pouvoir étant naturellement la condition impérative de la décentralisation de l’ordonnancement.

D’autre part, le pouvoir de régulation du Ministre des finances se voit renforcé en vue de prévenir toute détérioration de l’équilibre budgétaire. En effet, si la situation économique ou les perspectives de la trésorerie l’exigent, il peut suspendre temporairement l’utilisation de certains crédits par instruction donnée au Contrôleur financier et annuler d’autres par arrêté et en informant immédiatement l’Assemblée nationale.

De ce qui précède, le Ministre en charge des finances devient donc ordonnateur unique de l’ensemble des recettes et du budget de son Ministère. Il est également responsable des opérations budgétaires des ordonnateurs pour la réédition des comptes publics.

Comme conséquence du renforcement des pouvoirs de régulation du Ministre des finances, la mission du contrôle financier est étendue dans la phase de préparation du budget au contrôle, de la sincérité des prévisions des dépenses, d’emplois, et de leur comptabilité avec les objectifs de maîtrise des finances publiques. Cet élargissement des missions du contrôle financier constitue une innovation majeure de la réforme.

Le renforcement des contrôles exercés sur la gestion budgétaire

La LOLF a fait substantiellement évoluer les outils d’appréciation de la gestion publique. L’émergence des nouvelles règles de budgétisation ont conduit les modalités de contrôle à s’adapter aux techniques d’évaluation des politiques publiques dans le contexte de la performance. C’est donc entre le contrôle de sa régularité et l’évaluation de son efficacité que l’action de l’Etat se situe désormais.

Le contrôle parlementaire

Les pouvoirs de l’Assemblée nationale ont été restaurés et renforcés par la LOLF à trois niveaux. Au niveau de la préparation budgétaire, dans la phase de l’exécution de la loi de finances et lors de l’examen de la loi de règlement. Au niveau de la préparation du projet de loi de finances (PLF), l’Assemblée nationale examine et vote la totalité du Budget par mission/ministère. Dans ce cadre, le droit d’amendement a été étendu pour donner à la représentation nationale la possibilité de modifier la répartition des crédits entre les programmes d’une même mission/ministère. Cependant, en application de l’article 149 de la Constitution et 63 de la LOLF, la réforme encadre le pouvoir d’amendement des députés. Ainsi, au-delà de la flexibilité donnée aux députés de modifier la répartition des crédits à l’intérieur d’une mission et ou d’un programme, les amendements des députés ne doivent ni conduire à une diminution des ressources publiques, ni à la création ou à l’aggravation d’une charge publique.

Contrairement aux pratiques anciennes des services votés qui permettaient une reconduction systématique de la totalité des crédits d’une année sur l’autre, le budget est désormais voté chaque année dans son entièreté. Avec cette nouvelle approche, les administrations se doivent d’expliquer dès le premier FCFA comment elles prévoient dépenser les crédits et le personnel qui sera mise à leur disposition. Cette « justification au premier franc CFA » permet de détailler les crédits demandés par déterminants physiques (nombre de km des routes, volume d’activité…) et financiers (coûts unitaires, masse salariale…). Elle incite en conséquence à un dialogue de gestion autour d’actions prioritaires et de besoins budgétaires cohérents.

Pour l’exécution de la loi de finances, la LOLF a élargi les attributions des commissions parlementaires en charge des finances en leur conférant le pouvoir de suivre et de contrôler l’exécution du budget. Les commissions parlementaires ont des prérogatives étendues d’accéder à tout document d’ordre financier et administratif, d’auditionner toute personne jugée utile et demander l’assistance de la juridiction des comptes pour la réalisation de toute enquête.

Lors de l’examen du projet de budget par l’Assemblée nationale, la loi de règlement devient un instrument d’évaluation des politiques publiques. La LOLF a introduit en son article 66, le principe de « chainage vertueux » qui constitue une innovation majeure dans le système de gestion des finances publiques car il permet de relier les exercices budgétaires entre eux et d’orienter la préparation du budget en fonction des résultats de l’exercice précédent. Cette liaison s’effectue à travers la loi de règlement qui doit contenir au minimum les résultats budgétaires et comptables, les rapports annuels de performance (RAP) et une analyse des résultats et des performances de l’action publique de l’exercice N-1.

La Loi de Règlement devient de ce fait, une loi de compte rendu d’exécution budgétaire et non plus seulement une simple loi de constatation. Ainsi, la Loi de règlement de l’année N-1 doit être déposée à l’Assemblée nationale avant le dépôt de la loi de finances de l’année N+1 pour éclairer l’examen de cette dernière. De plus, l’information de l’Assemblée nationale est renforcée à travers une documentation budgétaire plus exhaustive, un pouvoir étendu des commissions parlementaires avec une possibilité d’audition illimitée y compris les Ministres et les responsables de hautes Institutions constitutionnelles.

Cependant pour le cas du Tchad, il faudra noter que la Constitution de la 4ième République de Mai 2018, revissé en décembre 2020 dispose en son article 146 que le projet de loi de règlement (LR) de l’année N-1 doit être déposée au Parlement, un an au plus tard après l’exécution du budget et la LOLF dispose, quant à elle, en son article 66 que la loi de règlement est déposée et distribuée à l’Assemblée nationale avant le dépôt du projet de loi des finances pour l’exercice avenir c’est-à-dire à avant le 1er septembre.

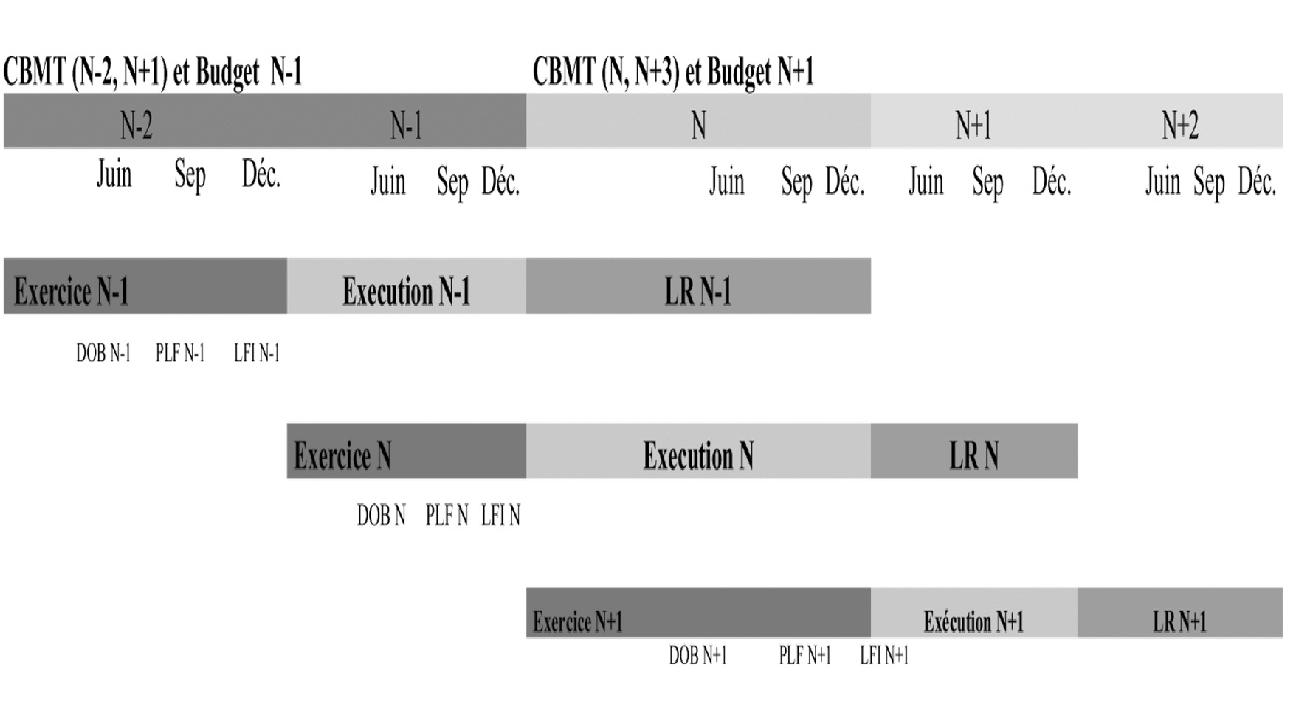

Il faudra à notre avis mettre la cohérence dans tous ces textes et affirmer clairement le principe du « chainage vertueux » pas seulement pour le dépôt avant le 30 juin des comptes de gestion mais indiquer que le vote en première lecture de la loi de règlement de l’année N-1 doit intervenir avant le démarrage de l’examen du projet de loi de l’année N+1. Pour que les résultats du LR N-1 permettent d’alimenter les discussions en amont de la préparation budgétaire lors du DOB et prendre en compte éventuellement certains résultats de la LR dans la préparation du CBMT/CDMT, il est important que la Loi de règlement N-1 soit, de préférence déposée et partager aux députés avant le 30 juin de l’année N et donc avant le DOB (Cf. figure 1).

Figure 1 : Le processus budgétaire et le chainage vertueux selon la LOLF 2014

Suivant le « chaînage vertueux », la loi des finances initiale est examinée et votée par l’Assemblée nationale qui dispose de 100 jours après sa date de dépôt. Le démarrage de son exécution enclenche le processus de formulation du cadre macro-économique devant conduire à la préparation du budget suivant à travers le chaînage vertueux.

Les Contrôles Administratifs

Les contrôles administratifs constituent avec le contrôle politique exercé par l’Assemblée nationale deux grandes catégories de contrôles non juridictionnels. Si le contrôle parlementaire a été revalorisé par la LOLF, le contrôle administratif quant à lui a également pris une importance croissante notamment avec l’essor de techniques d’audit et d’évaluation des politiques publiques. Ainsi, l’une des enseignements de la LOLF a été d’encourager l’autocontrôle de l’administration pour une meilleure efficacité de l’action publique. Le contrôle administratif des finances publiques s’effectue sous trois (3) formes.

D’abord, le contrôle financier a été repensé en profondeur par la LOLF dont la mission principale n’est plus d’exercer un contrôle de type juridique de régularité mais plutôt d’exercer un contrôle de conformité et de performance. Dans la phase de l’exécution du budget, la réforme préconise un allégement des contrôles du ministère en charge des finances à travers un contrôle modulé de la dépense, allégé et recentré sur le contrôle des risques et enjeux budgétaires et le développement des contrôles des ministères gestionnaires par un contrôle de performance et la mise en place d’un audit interne. La plus grande nouveauté dans le contrôle administratif est l’évolution du rôle du Contrôleur financier vers le contrôle de la soutenabilité budgétaire par la vérification de la sincérité des prévisions budgétaires au moment de la préparation de la loi de finances.

Ensuite, les contrôles comptables sont des contrôles administratifs exercés par le comptable public, sous la responsabilité du ministre en charge des finances. C’est un contrôle préalable au paiement des dépenses et au recouvrement des recettes, qui a été repensé par la LOLF par l’introduction des deux nouvelles modalités du contrôle notamment le contrôle hiérarchisé de la dépense et le contrôle allégé partenarial.

En fin, les contrôles réalisés par l’Inspection générale des finances (IGF) ont connu également une évolution tournée vers la performance. En plus de la mission traditionnelle de vérification de la régularité, l’IGF doit procéder à des vérifications, enquêtes et audits de structures et de modernisation des services basés sur la performance et l’évaluation des politiques publiques.

Le Contrôle de la Cour des comptes.

En plus des acteurs politiques et administratifs, il y a la juridiction financière qui est chargé du contrôle des finances publiques et des acteurs en charge de l’exécution du budget.

Rappelons que le Tchad avait modifié sa Constitution, en juillet 2013 par une loi constitutionnelle pour se conformer au droit communautaire, qui exige la création dans chaque Etat membre d’une Cour des comptes avant de r la supprimer en Mai 2018 et son remplacement par une chambre des comptes rattachée à la cour suprême pour des motivations d’ordre économique. Face aux enjeux et défis que pose la nouvelle réforme des finances publiques, le Gouvernement a réhabilité la Cour des Comptes en décembre 2020 à travers la réforme Constitutionnelle.

Dans la nouvelle réforme, le droit communautaire attribue à la Cour des Comptes le statut d’Institution Supérieure de Contrôle (ISC) des finances publiques et devient à ce titre, une juridiction financière indépendante et autonome par rapport à toute autre juridiction. De plus, elle peut aussi, au besoin solliciter l’assistance de la Cour des Comptes de la CEMAC conformément aux traités et conventions communautaires.

Les contrôles que doit opérés par l’ISC sont des deux (2) ordres : les contrôles non juridictionnels et juridictionnels. Au titre de missions non juridictionnelles, il y a le renforcement de la procédure de certification des comptes, l’assistance de la Cour des comptes à l’Assemblée nationale sur l’exécution du budget et le contrôle de la gestion. La certification des comptes apparait comme une innovation réelle car elle permet en effet, à travers la LOLF de substituer à la déclaration générale de conformité une certification des comptes de l’Etat. La Cour effectue un contrôle sur la régularité et la qualité de la gestion, sur l’efficience et l’efficacité des actions menées au regard des objectifs fixés par le pouvoir public. C’est en quelque sorte la pratique d’audit de performance par la vérification des résultats et l’évaluation des politiques. Pour garder le caractère indépendant de la cour des comptes, l’assistance doit être exclusivement destinée à l’Assemblée nationale dans le contrôle de l’action du Gouvernement notamment dans l’exécution des lois de finances. Au titre des missions juridictionnelles, la Cour des comptes peut juger et sanctionner les comptables publics en cas d’irrégularité où insuffisance des fonds, les ordonnateurs en cas de faute de gestion, les contrôleurs financiers en cas de défaillance de contrôle et il a le pouvoir de sanctionner l’agent contrôlé, notamment par le paiement d’amendes.

La nouvelle LOLF a donné un encrage juridique à la présentation pluriannuelle des budgets publics et a permis de passer d’une logique des moyens à culture de la performance. Des nouveaux outils de cadrage à moyen terme, de budgétisation et de dialogue entre l’exécutif et le législatif ont été instaurés ouvrant ainsi la voie à une meilleure association de l’Assemblée nationale à l’amont de la préparation budgétaire.

La refondation des modalités d’exécution du budget par l’encadrement strict des modifications des crédits budgétaires en cours d’exécution et le renforcement des pouvoirs de régulation du Ministre en charge des finances dans la préservation de l’équilibre budgétaire ont été également instaurés comme contrepartie à la mise en œuvre de la déconcentration de l’ordonnancement en vue d’asseoir l’efficacité dans les politiques publiques.

En fin, la reforme induite par la LOLF renforce considérablement les contrôles exercés sur la gestion des finances publiques en les faisant évoluer d’un contrôle basé sur la régularité vers un contrôle de l’efficacité pour atteindre une plus grande responsabilité et la transparence de l’action publique. Six ans après l’avènement de la LOLF, on note des progrès en matière de programmation pluriannuelle avec l’existence d’un Cadre budgétaire à moyen terme (CBMT) et d’un Cadre de dépenses à moyen terme (CDMT). Cependant, d’autres pans importants de la reforme piétinent il s’agit en particulier de la déconcentration de l’ordonnancement, de l’organisation du débat d’orientation budgétaire, du chaînage vertueux et de la rénovation du contrôle.

ABDOULAYE Barh Bachar, Directeur Général du Fonds National de Développement de la Statistique (FNDS).

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.