Le problème du financement des économies se pose avec acuité dans la CEMAC. En effet, la CEMAC a enregistré au cours des dernières années une croissance soutenue, en liaison avec le dynamisme de son secteur pétrolier et la bonne gestion macroéconomique. Néanmoins, la sous-région continue d’enregistrer des besoins d’investissements publics et privés considérables, dans un environnement marqué par un niveau de financement insuffisant et un système bancaire surliquide.

On parle de surliquidité lorsque la quantité de réserves détenues par les établissements de crédit à la Banque centrale s’écarte fondamentalement et de manière persistante du niveau optimal requis (Saxegaard, 2006). En 2012, les dépôts bancaires ont représenté 153,7 % des crédits à l’économie et 132,4 % en 2013 tandis que dans le même temps, la BEAC détenait dans ses livres, des réserves des banques créatrices de monnaie représentant respectivement 13,1 % et 10,1% du PIB de la Zone.

| Pourtant d’après la COBAC (2010), 44% des PME de la CEMAC identifient l’accès au financement comme une contrainte majeure à leur développement. La part des crédits bancaires qui leur est destinée oscille entre 9% et 20% selon les pays, contre 52% et 80% pour les grandes entreprises. |

Les contraintes structurelles qui entravent le financement des économies de la CEMAC sont certes nombreuses, mais l’on attribue couramment l’origine à la frilosité des banques à accorder des crédits. Ainsi, pour le grand public, la surliquidité des banques n’est que la conséquence de l’aversion des banques pour le risque et leur réticence à accorder des financements au secteur privé, et principalement aux PME/PMI.

Que disent les chiffres à propos de la surliquidité du système bancaire dans la CEMAC?

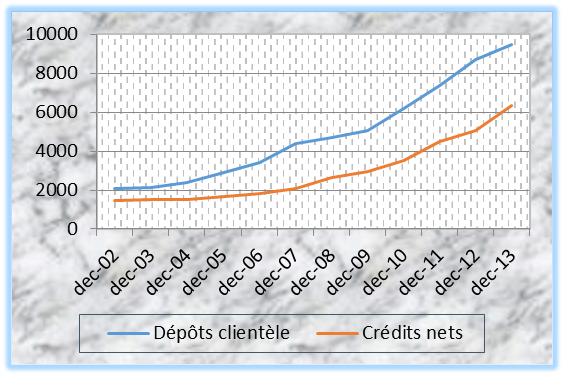

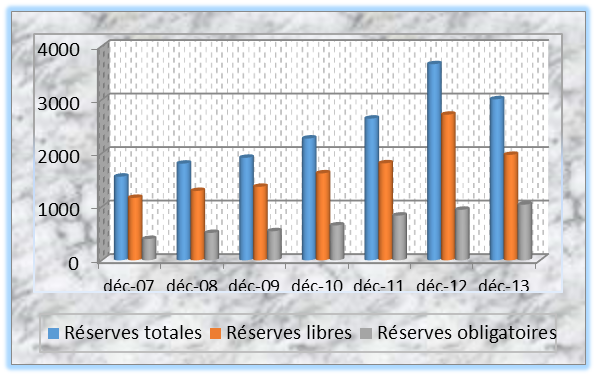

Entre 2003 et 2013, les réserves des établissements de crédit à la Banque Centrale sont passées de 548,5 milliards de FCFA (3,5 % du PIB) à 2999,2 milliards de FCFA (10,1 % du PIB), soit un accroissement de l’ordre de 446,8 % en 10 ans. Quant aux réserves oisives, qui sont la principale composante des réserves brutes des banques, elles ont atteint 1970,2 milliards FCFA en décembre 2013, soit 6,8 % du PIB. Ces réserves découlent du fait que dans la CEMAC, les dépôts bancaires sont largement supérieurs aux crédits à la clientèle (voir les graphiques 1 et 2).

Source : COBAC

En dépit de cette évolution d’ensemble, il apparaît que la surliquidité bancaire n’est pas un phénomène général aussi bien pour les pays que pour les banques; la liquidité excédentaire étant notamment concentrée autour d’un nombre restreint d’établissements (BGFI au Gabon; BICEC, Ecobank et SGBC au Cameroun; CCEIBANK et BANGE en Guinée Equatoriale; LCB au Congo; Ecobank RCA en RCA, SGT et Ecobank au Tchad; COBAC, 2012). Cette concentration de la liquidité favorise à la fois une surenchère dans le marché et la disparité des taux de crédit et de dépôt entre les pays ainsi que l’étroitesse du réseau des agences bancaires (la CEMAC détient aujourd’hui 51 établissements de crédit pour une population de 45 millions d’habitants et avec un taux de bancarisation de l’ordre de 7 %).

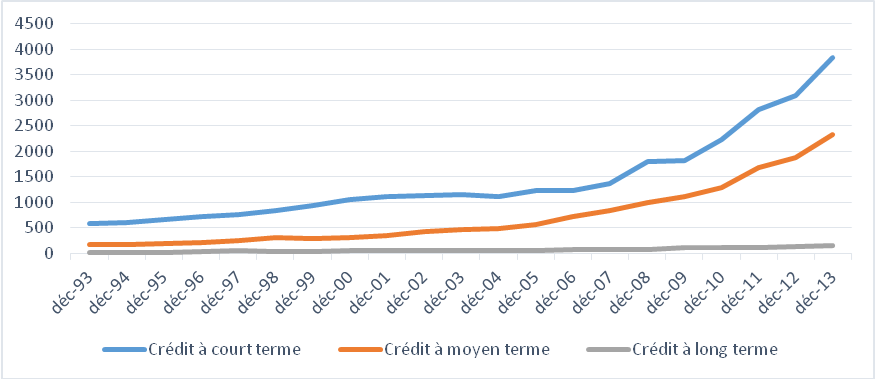

Entre 2003 et 2013, les crédits à l’économie sont passés de 1.655,3 milliards (12,0 % du PIB) à 6.321,6 milliards de FCFA (21,7 % du PIB). Bien que la progression des engagements bancaires en faveur de leur clientèle ait été moins rapide que celle des dépôts, le moins que l’on puisse dire est que les banques accordent bel et bien des crédits dans la CEMAC. Cette augmentation en volume des crédits s’est cependant concentrée sur des prêts à court terme; ce qui témoigne en partie, du manque de profondeur du système bancaire et de réelles contraintes au financement des investissements longs. En effet, dans la CEMAC, les ressources longues (dépôts d’épargne) contribuent faiblement à la constitution des dépôts bancaires. Les contraintes de transformation des ressources collectées par les banques, généralement à court terme, face à des besoins à moyen et long terme des entreprises, constituent une réelle entrave à l’accessibilité financière des demandeurs de crédit.Une nette amélioration du financement de l’économie par les banques, portée par les crédits à court et à moyen termes

La surliquidité, résultat du décalage de cycle entre les activités génératrices et les activités consommatrices de liquidités

La liquidité des banques dans la CEMAC provient généralement du secteur pétrolier après avoir transité par les budgets publics (par le biais des dépenses publiques financées par les recettes pétrolières). En effet, on a assisté au cours des dernières années à une forte augmentation des recettes pétrolières qui ont permis d’accroître sensiblement les dépenses publiques. L’accroissement des dépôts bancaires qui en a résulté a à son tour permis aux banques d’accroître les crédits à la clientèle. Il se trouve cependant que les crédits bancaires sont accordés au secteur non pétrolier, dont les cycles d’exploitation et de trésorerie sont généralement plus longs que ceux des entreprises pétrolières. Ce décalage des cycles d’activité limite la capacité d’absorption des liquidités dans les pays de la CEMAC; la création des liquidités étant plus rapide que leur consommation. Cette situation est par ailleurs aggravée par le fait que les entreprises pétrolières ne recourent que marginalement au crédit bancaire local.

L’aversion au risque n’explique pas tout, il faut ajouter la qualité de la demande de crédit

L’aversion des banques pour le risque est démontrée par leur préférence pour les crédits à court terme, bien que l’on ne doive pas exclure la contrainte liée au fait que les dépôts des banques sont principalement à vue donc à court terme. Les crédits à moyen terme sont par ailleurs accordés aux grandes entreprises, qu’elles soient para publiques ou privées, les PME/PMI n’ayant bénéficié que marginalement des crédits à l’économie dans la CEMAC. Bien que cette situation puisse en partie s’expliquer par la nature des dépôts bancaires (majoritairement à court terme) et traduire une certaine aversion des banques pour le risque, force est de constater que de nombreuses contraintes et incertitudes touchant à la solvabilité de la clientèle des banques ne sont pas de nature à les inciter à accorder des crédits. Ces contraintes et incertitudes exercent une pression sur le niveau du risque de crédit (risque d’insolvabilité d’un débiteur) obligeant les banques soit à facturer à leur clientèle des primes de risque élevées (cause du renchérissement du coût du crédit dans la CEMAC), soit à rester très prudentes dans l’octroi de crédits à des débiteurs n’offrant pas les meilleures garanties de solvabilité. Elles se concentrent autour de:

- la faible qualité de l’information financière ainsi que d’informations pertinentes sur la solvabilité des agents économiques. Face à cette incertitude et à défaut de pouvoir effectuer une évaluation objective du risque, les banques tendent à fonder leurs décisions sur la base d’éléments plus subjectifs, notamment les relations personnalisées, la réputation de l’emprunteur ou encore des événements passés. Certes, les banques de la CEMAC reçoivent régulièrement des demandes de crédit mais le problème qui se pose est celui de la fiabilité des dossiers, induisant parfois un problème de sélection adverse. Dans ces conditions, les projets bancables qui obtiennent la faveur des bailleurs sont généralement ceux provenant des grandes entreprises; le traitement sélectif des crédits se faisant malheureusement en défaveur des autres couches (PME, entreprises naissantes et ménages);

- le faible niveau de la gouvernance économique en général et du climat des affaires en particulier: le classement du rapport «Doing Business» 2014 situe les Etats de la CEMAC entre la 163ème et la 189ème place sur 189 économies couvertes. Ce classement illustre les retards enregistrés par les pays de la CEMAC dans la réforme de l’environnement des affaires;

- la détérioration de la qualité des portefeuilles des banques au cours des dernières années en relation notamment avec l’augmentation importante des créances en souffrance au sein des établissements de crédits. Entre 2011 et 2012, les créances en souffrance étaient passées de 427 milliards (9,3 % des crédits à l’économie) à 495 milliards (9,8 % des crédits à l’économie) pour atteindre 733 milliards F.CFA en 2013 (11,5% des crédits à l’économie). Le volume des créances en souffrance est un indicateur d’alerte pour les banques et leur niveau élevé devient ainsi un «plafond psychologique» en matière d’octroi de crédit;

- le manque de fiabilité des états financiers produits par certains débiteurs: certains demandeurs de crédit adoptent des comportements cachés, traduisant par la suite des phénomènes d’aléa moral qui se manifestent la plupart du temps par le détournement de l’objet du crédit obtenu. En effet, certains demandeurs utilisent le phénomène des «trois bilans», le fait qu’une entreprise présente trois bilans différents (le premier destiné au fisc, le deuxième au bailleur de fonds, et le troisième pour elle-même), pour obtenir des crédits à l’aide de documents non conformes à la réalité;

- la faiblesse de la culture de marché au sein des entreprises nationales, dont plusieurs restent encore familiales ou des entreprises de propriétaires. Par peur de perdre le contrôle sur leur entreprise, ces propriétaires préfèrent les voir demeurer des PME/PMI totalement indépendantes du financement bancaire alors que leur croissance aurait pu leur permettre de lever des financements plus importants auprès des banques voire des marchés financiers.

De ce qui précède, nous retenons que les causes de la faiblesse du niveau des crédits bancaires sont multiformes et que le problème du financement des économies de la CEMAC se situe aussi bien du côté de l’offre que de la demande. Parmi ces causes, il nous apparait cependant que les contraintes de demande sont de loin les plus importantes. C’est donc à ce niveau que se concentrent les actions pouvant permettre d’améliorer la qualité du financement dans la CEMAC. Il s’agit de l’amélioration du climat des affaires et de la qualité de l’information financière. Bien que le comportement des banques ne soit pas totalement exempt de tout reproche, il nous semble que le procès qui leur est fait est à la fois une solution de facilité et une démarche non justifiée.

Nafé DABA

A propos de l’auteur

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.