Le débat sur la dette s’invite dans les Etats indépendamment de leur niveau de développement économique. L’actualité économique mondiale est rythmée par les enjeux de la dette publique en termes de volume, de soutenabilité, de nécessité de restructuration, de la manière de la restructurer et des effets de la restructuration sur d’autres agrégats macroéconomiques et surtout sur les ménages. Des académiciens aux responsables politiques, il est largement reconnu que la dette est essentielle pour le financement du développement et qu’il existe un seuil à partir duquel elle devient nuisible pour l’économie. Cependant, le débat reste ouvert sur le niveau souhaitable de la dette et la manière de la restructurer. Austérité ou relance budgétaire en période de crise d’endettement? S’il existe une réponse pour laquelle tous les économistes s’accordent est qu’il n’existe pas de consensus sur les prescriptions et chaque cas est spécifique.

Le débat sur la dette s’invite dans les Etats indépendamment de leur niveau de développement économique. L’actualité économique mondiale est rythmée par les enjeux de la dette publique en termes de volume, de soutenabilité, de nécessité de restructuration, de la manière de la restructurer et des effets de la restructuration sur d’autres agrégats macroéconomiques et surtout sur les ménages. Des académiciens aux responsables politiques, il est largement reconnu que la dette est essentielle pour le financement du développement et qu’il existe un seuil à partir duquel elle devient nuisible pour l’économie. Cependant, le débat reste ouvert sur le niveau souhaitable de la dette et la manière de la restructurer. Austérité ou relance budgétaire en période de crise d’endettement? S’il existe une réponse pour laquelle tous les économistes s’accordent est qu’il n’existe pas de consensus sur les prescriptions et chaque cas est spécifique.

Qu’est-ce qu’une dette publique?

L’Etat est un agent économique qui, au-delà des considérations idéologiques, a en charge l’offre d’un certain nombre des biens et services publics. Le financement de l’action publique (police, justice, recherche, éducation…) implique des dépenses qui sont couvertes par des recettes à mobiliser. D’où chaque Etat élabore chaque année un budget qui correspond à l’ensemble de ses ressources et de ses dépenses. L’essentiel des ressources provient des impôts et des taxes payées par les citoyens et les entreprises. Il est souvent arrivé que les recettes mobilisées ne couvrent pas les dépenses, il en résulte un déficit budgétaire. Pour financer ce déficit, l’État est obligé plus généralement d’emprunter soit auprès des agents économiques résidents (dette intérieure) soit auprès des prêteurs étrangers (dette extérieure). Cette distinction n’est pas anodine car nous verrons par la suite que les deux dettes n’ont pas les mêmes effets sur d’autres agrégats. La dette publique est donc l’ensemble des engagements financiers pris sous formes d’emprunts par l’État, les collectivités publiques et les organismes qui en dépendent directement. Pour des raisons d’uniformisation, de consolidation et de comparaison internationale, le FMI préconise que le secteur public regroupe l’administration centrale, les fonds extrabudgétaires, les agences et organismes autonomes qui jouent un rôle dans les politiques de l’administration centrale et qui dépendent plus ou moins d’elle.

Comment mesure-t-on le niveau de la dette?

La dette publique est le montant des engagements financiers pris par un secteur public vis-à-vis de ses créanciers. Conceptuellement, la dette publique est mesurée sous forme d’un ratio représentant le volume de la dette rapporté au produit intérieur brut. L’idée est de comparer le niveau de la dette à la taille de l’économie. Cette mesure a un double sens. Elle donne une indication aux créanciers du pays sur la possibilité de continuer ou non à lui prêter de l’argent et surtout à quel taux car le risque souverain est une fonction croissante de ce ratio. Cette mesure fournit aussi des instruments aux pays sur la manière où les ajustements peuvent être faits: augmenter les recettes (par la fiscalité), réduire les dépenses (via des coupes budgétaires) ou booster l’économie – agir sur le PIB (politique de relance Keynésienne).

Deux types d’indicateurs sont traditionnellement calculés pour apprécier le niveau de la dette: les indicateurs de flux et les indicateurs de stock. Parmi la famille des indicateurs de flux, trois ratios, chacun répondant à une question précise de politique budgétaire, sont utilisés pour évaluer la soutenabilité de la dette publique : le solde primaire, le solde conventionnel et le solde opérationnel. Le solde primaire est la différence entre les recettes et les dépenses hors paiement de l’intérêt de la demande. C’est une mesure de la politique budgétaire d’aujourd’hui dans ce sens où l’exclusion des intérêts des dettes précédentes permet d’apprécier l’effort budgétaire du moment. Cet indicateur permet de mesurer la soutenabilité de la politique budgétaire car il permet de répondre à la question quel est le solde budgétaire nécessaire pour rendre la dette du pays soutenable. Le solde budgétaire conventionnel ou global est la différence entre les recettes et les dépenses y compris le paiement d’intérêt. De ce fait, cet indicateur mesure la variation de l’endettement brut de l’Etat. Enfin, le solde opérationnel est le solde conventionnel corrigé de l’inflation.

L’évaluation des actifs des Etats fait apparaitre une distinction importante entre la dette nette et la dette brute. Traditionnellement les économistes préfèrent utiliser la dette nette, c’est-à-dire sans inclure les actifs des Etats (actions, infrastructures, patrimoine, …), pour deux principales raisons: sur le plan comptable, il est difficile d’évaluer monétairement le patrimoine public, tel est l’exemple d’une forêt et ce patrimoine est peu liquide dans le sens où on ne peut pas le monétariser facilement pour rembourser sa dette.

Qu’est ce qui explique le niveau de la dette publique?

La littérature économique identifie deux catégories de variables qui influencent le niveau de la dette publique, à savoir : (i) les variables économiques et (ii) les variables politiques. Nous tenons à préciser qu’un solde primaire négatif n’est pas nécessairement nuisible à l’économie dans le sens où il peut résulter, par exemple, d’une hausse des dépenses d’indemnisation de chômage qui ont vocation à soutenir la demande en situation de récession.

En ce qui concerne les variables économiques, nous partons du ratio de la dette exprimé en pourcentage du PIB pour en identifier fondamentalement trois qui ne sont pas forcément exclusives : une faible mobilisation fiscale, une faible qualité des dépenses publiques et des faibles croissances économiques. En effet, les dépenses publiques sont couvertes essentiellement par les recettes fiscales. De ce fait, lorsque le niveau des recettes baisse, toutes choses égales par ailleurs, le déficit primaire augmente. Le faible niveau des recettes fiscales est une préoccupation particulière pour les pays en développement en raison de la faible capacité contributive des ménages, résultat de l’extrême pauvreté, de l’inefficacité de l’administration fiscale, de l’incivisme fiscal induit par des dépenses publiques de mauvaise qualité et de l’absence de transition fiscale. A titre illustratif, les ressources fiscales du Tchad ont représenté entre 3,8% à 11,1% du PIB sur la période 1981-2011. Un niveau jugé très faible par l’étude menée par la Banque Africaine de Développement en 2013. Ces chiffres suggèrent donc le recours à d’autres moyens de financement et en particulier la dette pour équilibrer le budget de l’Etat. D’après l’OCDE (2002), les dépenses publiques «de qualité» sont celles qui, par leur nature, sont susceptibles de soutenir la croissance et l’emploi. L’idée est de dire que ces dépenses, même si elles pèsent sur le solde primaire, elles produiront des effets inverses à moyen et long terme. La faible qualité des dépenses est d’ailleurs l’une des motivations ayant conduit aux prescriptions des institutions de Bretton Woods aux pays en développement dans les années 1980, communément appelées Programmes d’Ajustement Structurels (ou PAS). En effet, face aux «éléphants blancs» et aux entreprises publiques inefficaces, la nécessité de procéder à des réformes s’imposait car les dépenses qui y sont consacrés ne sont pas productives à long terme. Enfin, en période de récession économique, en raison de faible croissance économique, le déficit primaire augmente, toutes choses égales par ailleurs. Le déficit peut aussi se creuser sous le poids des dépenses censées contrebalancées les effets de la récession. C’est ce qu’on appelle le stabilisateur automatique qui a une vertu régulatrice et anticyclique. Lorsqu’une économie est en expansion, les impôts augmentent sous l’impulsion de la consommation et de l’emploi et les prestations sociales baissent avec le chômage. Alors qu’en période de récession, les dépenses sociales et de soutien de la demande augmentent de manière systématique, ce qui creuse le déficit primaire.

Les facteurs politiques qui influencent la politique budgétaire sont de deux ordres: la qualité des institutions et la manipulation des dépenses publiques à des fins électoralistes. La qualité globale des institutions chargées de la gouvernance économique et politique d’un pays est importante pour une politique budgétaire saine. Une haute qualité institutionnelle peut favoriser un secteur public plus efficace, minimiser la corruption, permettre une meilleure utilisation des recettes et un recouvrement optimal des impôts. L’idée est de dire que des bonnes institutions contraignent le pouvoir exécutif à être responsable vis-à-vis des citoyens et donc à mener des politiques économiques efficaces. Lavigne (2011) a montré, sur un échantillon de 70 pays sur la période 1972-2002, que la qualité des institutions, mesurée par les indicateurs ICRG, aident les pays à éviter d’entrer en détresses budgétaires (ou besoin d’ajustement). En plus, le rôle des institutions semble plus important dans les pays en développement que dans les pays développés. Un autre résultant intéressant de son article est que les institutions budgétaires sont plus importantes pour les pays développés. Les travaux portant sur la dimension politique des dépenses publiques ont pris naissance avec Knut Wicksell qui considère que la politique budgétaire est un processus politique abouti. Pour ce dernier, une dette publique excessive résulte du fait que les bénéficies et les coûts de la dette ne sont pas supportés par les mêmes personnes. Les bénéfices de la dette profitent aux générations présentes alors que les coûts pèsent sur les générations futures. Ensuite, Nordhauss (1975) considère que les dirigeants politiques ont des comportements opportunistes dans le sens où leur fonction d’utilité contient, en plus de l’intérêt général, leur propre intérêt (leur réélection). Il résulte de ses travaux les cycles politico-budgétaires, suggérant qu’en période des élections les dépenses publiques connaissent une tendance haussière.

Les effets macroéconomiques de la dette

Il existe un large consensus dans la littérature économique que la dette booste la croissance économique. Elmendorf et Mankiw (1999) montrent qu’à court terme le déficit public augmente la demande globale dans l’économie et affecte positivement les revenus et le PIB. Toutefois, il existe un certain nombre d’arguments théoriques qui considèrent qu’une hausse du ratio de dette publique pourrait conduire à une réduction de la croissance : il s’agit de l’effet de seuil de la dette. Nous ne pouvons pas parler de la question du seuil à parti duquel la dette est nuisible à la croissance sans évoquer le livre le plus médiatisé de Reinhart et Rogoff (2009a) intitulé «This time is different, eight centuries of financial folly». L’ouvrage des deux économistes, basé sur une méthode empirique, identifie 250 défauts de paiements de dette extérieure et 70 défauts de paiement de dette publique interne sur la période 1970 à 2009. Le principal résultat du livre et de l’article inspiré de ce livre est qu’au-delà 90% du PIB, la dette obère la croissance. Plus spécifiquement, la croissance médiane de long terme est plus basse de 1 point par an et la baisse de la croissance moyenne (environ 4%) est encore plus forte pour les pays ayant un ratio de dette supérieur à 90%. Pour les pays émergents – qui empruntent typiquement plus à l’étranger – ce seuil est estimé à 60 %.

Les canaux de transmission de l’effet de la dette sur la croissance

Les mécanismes mis en évidence pour expliquer cet effet de seuil sont de trois ordres : l’effet d’éviction de l’endettement public, la fiscalité, le taux d’intérêt et l’inflation.

L’effet d’éviction survient lorsque l’endettement public entraine la hausse du taux d’intérêt. Celle-ci est la conséquence de la hausse de la demande des fonds prêtables et compte tenu de la qualité des bons de trésor (moins risqué), le secteur privé se trouve être évincé. Cette limite peut être atténuée par une politique monétaire accommodante de la banque centrale. Cette dernière consiste à une politique monétaire et une politique budgétaire toutes deux expansionnistes. Dans ce contexte, l’emprunt public ne se traduit pas par une hausse des taux d’intérêt en raison de l’augmentation de la masse monétaire. Lors de la réponse européenne pour juguler la crise de subprime, la Banque Centrale Européenne (BCE) a eu recours à une politique monétaire accommodante. Le canal de la fiscalité passe par l’accroissement des impôts nécessaires au paiement des services de la dette. La hausse de la fiscalité réduit à son tour le revenu et l’épargne disponible, ce qui diminue l’investissement privé, moteur de la croissance. En relevant le niveau de prélèvement, on introduit également de distorsions dans l’économie. L’endettement public est une fonction croissante des taux d’intérêt. En effet, le risque souverain augmente avec le niveau de long terme de dette publique. Les pays ayant un niveau élevé de dette publique sont mal notés par les agences de notation (Moddy’s, Fitch, …) et perdent de ce fait la confiance des prêteurs, «l’intolérance vis-à-vis de la dette» peut créer rapidement un cercle vicieux de hausse du taux d’intérêt et du ratio de dette, qui conduit à une restriction de l’accès aux marchés du capital et à l’apparition du spectre de la faillite. L’idée est de dire que derrière chaque note des agences de notation, il y a la probabilité de défaut. Enfin, un endettement public massif est associé à une forte inflation, nuisible à la croissance économique. Il faut aussi reconnaitre que certains pays en développement ont recours à l’inflation pour réduire la charge de la dette, ce qui pénalise la croissance.

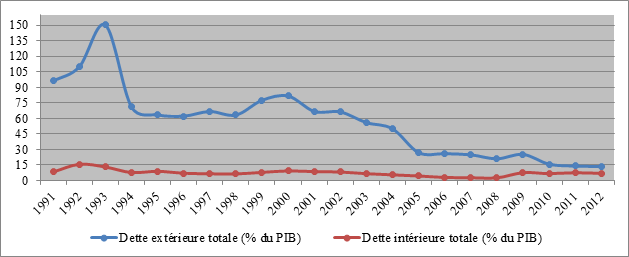

Dette extérieure & Dette intérieure

La dette intérieure correspond à une réallocation de ressources à l’intérieur du pays. Elle n’est pas sans conséquence sur les incitations des agents économiques du moment où elle peut être source d’éviction du secteur privé. Toutefois, elle est préférable à la dette extérieure. La dette extérieure correspond à une entrée de devises. L’intérêt suscité par la dette extérieure vient du fait que la banque centrale ne peut imprimer des devises nécessaires à son remboursement. D’où la dette extérieure rend vulnérables aux crises de la dette les pays en développement. C’est la principale explication du résultat de Reinhart et Rogoff (2009a). Pour eux, la constatation que des économies «émergentes» sont contraintes par des ratios d’endettement de 60 % plutôt que de 90 % à la propension des nations émergentes à libeller leurs émissions de dette en devises étrangères, et à la détention de cette dette par des étrangers.

|

Troisième économie mondiale, le Japon présente un niveau de dette abyssal, au-delà des seuils de la dette traditionnellement admis comme soutenables (90% d’après Reinhart et Rogoff (2009a)). En effet, le pays cumule une dette publique brute supérieure à 100% du PIB depuis la fin des années 1990, 220 % du PIB en 2012 et 250% de sa richesse nationale en 2014 (FMI). En terme absolu, la dette publique nippone dépasse le seuil d’un million de milliards de yens (7734 milliards d’euros). Malgré ce niveau élevé de la dette le Japon emprunte à un taux de 0,53%, soit le taux le plus bas de la planète. Alors que la Grèce dont le ratio de la dette talonne les 175% du PIB depuis 2015, emprunte à un taux supérieur à 10%. Qu’est-ce qui fait la particularité de ce pays? Pourquoi est-ce que le Japon ne paie pas des taux d’intérêt élevés ou ne fait pas face à des crises de dette malgré son ratio élevé de dette rapporté au PIB?

Les raisons avancées par les économistes consistent à dire que la dette nippone est largement financée par l’épargne nationale. Deux arguments sont avancés pour expliquer la singularité japonaise et aussi l’effet nuisible de la dette extérieure par rapport à la dette intérieure. D’une part, depuis les accords de Jamaïque de 1963, l’article 123 du traité de Lisbonne interdit à la BCE et aux banques centrales des Etats membres (ou banques centrales nationales) d’accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des Etats membres, l’acquisition directe, auprès d’eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite. En d’autres termes, la BCE n’a pas vocation à acheter la dette de ses Etats membres. En cas de détresse budgétaire, ces derniers doivent se tourner vers le marché financier qui emprunte à un taux proportionnel au degré de risque souverain, mesuré par les notes accordées par les agences de notation. D’autre part, une dette publique détenue par les résidents, du fait qu’elle soit libellée en monnaie nationale, n’entraine pas la détention des devises par la Banque centrale du pays. C’est la raison pour laquelle le taux d’intérêt sur la dette nipponne est faible comparé aux pays qui ont des niveaux d’endettement plus élevés.

Cette situation, cependant, ne pourra pas durer indéfiniment. Se pose en effet, à moyen-long terme, la question de la «soutenabilité» de la dette publique, compte tenu de la progression continue de celle-ci, de la faiblesse structurelle de la croissance et de la baisse tendancielle de l’épargne nationale liée au vieillissement de la population.

Austérité ou relance keynésienne

En période de crise de la dette souveraine, deux politiques s’offrent aux Etats : la politique keynésienne via la relance budgétaire ou l’austérité. Les débats sur les effets de ces politiques sont d’actualité.

Le financement du déficit public par la dette via la politique de relance budgétaire est une politique de demande inspirée de la théorie keynésienne qui suggère une hausse des dépenses publiques, et par conséquent le creusement du déficit public, en période de crise de dette souveraine. Elle se manifeste par une augmentation des dépenses publiques ayant pour vocation de soutenir la demande. L’hypothèse centrale est qu’une politique budgétaire expansionniste conduirait les agents économiques à accroitre leur consommation. L’augmentation de la consommation aura un effet positif sur l’activité des entreprises qui vont recruter et payer davantage d’impôts qui permettront à l’Etat de rembourser ses prêts. Le fondement théorique de la politique keynésienne se trouve dans la stabilisation macroéconomique. En effet, les fluctuations économiques sont pernicieuses pour les agents économiques et risquent de se transformer en instabilité de revenus, de consommation et de dépenses. D’où la nécessité de l’intervention de l’Etat avec des politiques contracycliques pour les corriger.

A cette politique de relance s’oppose la politique d’austérité. Les partisans de politique de restriction budgétaire en période de détresse budgétaire avancent trois principaux arguments: Effets de signal (Blanchard, 1990); effet de seuil (Sutherland, 1997) et l’équivalence ricardienne.

L’effet de signal consiste à dire qu’un Etat qui annonce une baisse permanente des dépenses publiques envoie un signal d’une solvabilité de finance publique retrouvée. Ce qui est susceptible de modifier les anticipations des agents économiques via une baisse future des impôts. Vu sous cet angle, une politique d’austérité est susceptible de booster l’économie à long terme. Selon cette conception, la baisse des dépenses publiques est équivalente à une hausse de la fiscalité car c’est un signal pour une baisse future de la fiscalité. L’effet de seuil considère qu’il existe un seuil psychologique de la dette publique au-delà duquel, le redressement est difficile. Si la dette est inférieure, avec l’égoïsme intergénérationnel, les agents économiques présents vont continuer par emprunter car la dette sera remboursée par les générations futures. Par contre, au-delà de ce seuil psychologique, la dette pèsera sur la génération présente qui privilégierait moins des dépenses publiques. Enfin, d’après l’équivalence ricardienne, il y a équivalence entre recouvrir au financement du déficit par la dette et par l’impôt. L’idée est que le financement des dépenses publiques par la dette va entrainer une hausse de l’impôt plus tard. Il est fait appel ici à des agents économiques hyper rationnels qui savent qu’une augmentation des dépenses d’aujourd’hui entraine une hausse des impôts demain. D’où la neutralité du mode de fonctionnement.

Toutefois, le FMI recommande le principe de 3 T (Timing, Temporary and Targeted) pour que la relance budgétaire puisse atteindre les effets escomptés. D’après ce dernier, une relance budgétaire ne peut réussir que si: (i) la relance intervient à temps (timing) – ni très tôt et ni après la crise, (ii) la relance est temporaire au risque de devenir permanente et de creuser davantage le déficit (temporary) et (iii) une bonne relance doit cibler la population soumise à la contrainte de liquidité (targed).

| Clin d’œil : 3% de déficit, chiffre magique de Guy ABEILLE |

Le déficit public ne doit pas dépasser les 3% de du produit intérieur brut (PIB). D’où sort ces 3%? La légende attribue ce chiffre magique, devenu un sacrosaint de la quasi-totalité des banques centrales à Guy Abeille. Guy Abeille fut un économiste français dans les années 1970 et début des années 1980, chargé de mission à la Première Sous-Direction de la Direction du Budget. Bien qu’il soit reconnu qu’une dette excessive produit des effets indésirables sur la croissance économique, nous sommes en droit de nous demander pourquoi Guy Abeille a fixé le seuil annuel du déficit primaire à 3% ?

Selon le récit d’un haut fonctionnaire français, pas contestée officiellement, un soir de mai 1981, Pierre Bilger, le directeur du Budget de l’époque, convoqua son staff technique pour répondre à une question qui lui été posée par le Président français Mitterrand: quel argument donné aux ministres dépensiers qui puisse avoir un fondement solide et économique au moment où la France enregistrait une tendance haussière de sa dette?

Dans le but de trouver une réponse simple, le staff pense d’abord au produit intérieur brut parce qu’en économie, tout le monde se réfère au PIB.

Mais d’où vient ce chiffre de 3% ? Pourquoi pas 2% ou 1% ou encore un chiffre avec virgule? Le seuil de 2% n’était pas retenu car le déficit français était déjà de 2% à l’époque. Dans ce contexte, il est impossible de retenir 1% car l’exécutif ne pourrait jamais l’atteindre. Puis, le staff retient le chiffre magique de 3%, sans calcul. Tenez-vous bien, selon cette légende, 3% est un bon chiffre car cela faisait penser à la Trinité. Puis, le chiffre de 3% a fait son chemin depuis mai 1981. En effet, Laurent Fabius, ministre des Finances de l’époque, fut le premier à reprendre officiellement ce chiffre. Le président Mitterrand le reprit à son compte, lui donnant ainsi une légitimité. Plus tard, cette référence sera théorisée par des économistes et reprise dans le traité de Maastricht, devenant un des critères pour pouvoir intégrer la zone euro.

l’article est bien fait, les propos pertinents.